Галина Гавриш, судовий експерт

В Україні з кожним роком частка сфери послуг у загальному обсязі валової доданої вартості зростає. Так, у 2001 році вона складала 34,4 %, а в 2010-му – 38,9 %. Збільшення відбувається і за рахунок надання інтелектуальних послуг – особливої форми взаємодії людини з природою (включаючи саму людину, громадські та економічні відносини, явища реального та віртуального світу), в процесі якої цілеспрямована творча праця є джерелом специфічних цінностей у вигляді конкретного корисного ефекту – знань, наукових ідей та відкриттів, нових технологій, управлінських рішень, освіти, цінностей культури, зміцнення здоров’я тощо. Частка інтелектуальних послуг в Україні зростає з кожним роком: у 2002 році у загальному обсязі наданих послуг вона складала 6,2 %, у 2005 – 8,4, у 2008 – 10,9, у 2009 – 11,7, а у 2010 р. – 11,9 %.

Одним із видів інтелектуальних послуг є послуги з економічної експертизи. Питанням застосування експертизи для посилення контролю економічної діяльності суб’єктів підприємницької діяльності займалися такі дослідники: Басанцов І.В., Мумінова-Савіна Г.Г., Понікаров В.Д. та інші. Проте більшість вчених розглядає економічну експертизу як інструмент, який використовується при проведенні слідчих дій з питань економічних злочинів, а не як послугу, що може надаватися за потреби. Тому актуальним є питання ціноутворення на послуги економічної експертизи. Метою цієї статті є розробка методів ціноутворення на послуги економічної експертизи. Послуги економічної експертизи мають наступні особливості:

- це послуга для професіоналів, яку надають висококваліфіковані фахівці;

- основним споживачем таких послуг на сьогодні є державні установи, тому реклама для стимулювання їх збуту фактично не потрібна;

- висока лояльність споживачів, тобто споживач практично завжди повертається до свого експерта;

- унікальність послуги, тобто практично не існує ідентичних послуг;

- конфіденційність – споживачу важливо, щоб вся інформація, надана експерту та отримана від нього, залишалася конфіденційною;

- висока мобільність, тобто їх надання не потребує значних капітальних вкладень.

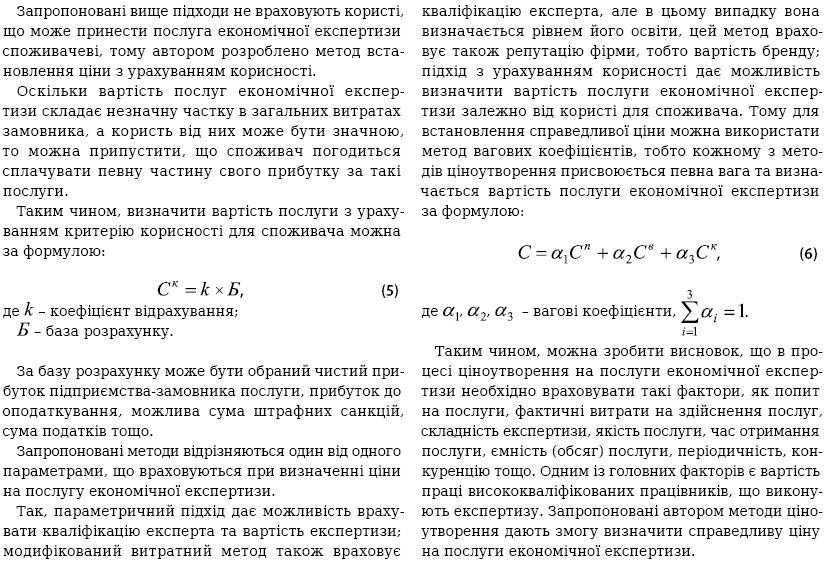

Одним із основних завдань виробника такого виду послуг є встановлення справедливої ціни. Під справедливою ціною розумітимемо ціну, що включає економічно обґрунтовані витрати та прибуток, який не перевищує середній ринковий.

Залежно від цілей ціноутворення виробники послуг обирають методи ціноутворення. Найбільш поширеними методами є: витратний, ринковий, метод рівноважної ціни та параметричний. Особливістю витратного методу є те, що продавець послуг розраховує середні витрати на одиницю послуги та додає до них бажану норму прибутку.

Складовими витрат є: вартість матеріалів та сировини, витрати на реалізацію послуг, заробітна плата працівників, податки та інші витрати. Ринковий метод полягає в тому, що ціна обирається залежно від середньої ринкової ціни на аналогічну послугу. Середня ринкова ціна може бути обрана і за інформацією щодо цін на послуги конкурентів. Суть методу рівноважної ціни полягає в тому, що ціна встановлюється на базі аналізу функцій попиту та пропозиції. Якщо обсяг попиту та пропозиції на певну послугу є відомими, визначається рівноважна ціна. Побудова функції попиту та пропозиції здійснюється за статистичними даними ринку послуг за допомогою регресійного аналізу. Параметричний метод встановлення ціни на послугу полягає в експертній оцінці вартості, яка базується на виявленні важливих параметрів, що на неї впливають. При цьому можна враховувати один параметр або декілька основних параметрів. Якщо виділяється один головний параметр, при визначенні ціни використовують різновид параметричного методу – метод питомої ціни. У випадку, якщо виділяють декілька параметрів, тобто вектор параметрів, то використовують метод балів або метод регресії.

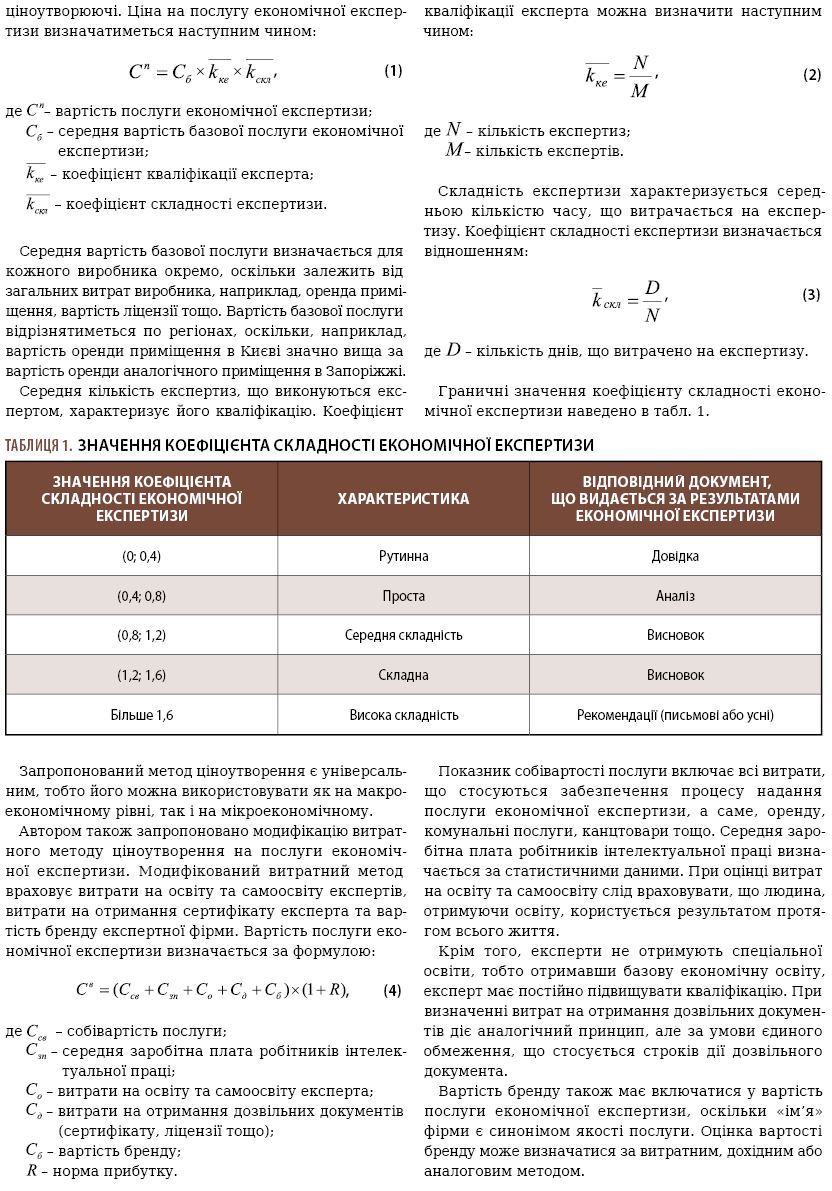

Наведені вище методи ціноутворення можуть застосовуватися до будь-яких рутинних послуг, та відносно інтелектуальних послуг визначені методи необхідно використовувати обережно. Так, наприклад, при визначенні ціни на інтелектуальну послугу за витратним методом можна отримати дуже низьку ціну, оскільки надання певних видів послуг не потребує значних капітальних інвестицій. Наприклад, послуги економічної експертизи потребують: високої кваліфікації експерта; інформаційного забезпечення, тобто доступу до законодавчих актів та методичної літератури; комп’ютерної підтримки тощо. Стосовно ж матеріалів, експерту необхідні деякі канцтовари (ручка, папір тощо), та в загальній вартості економічної експертизи витрати на матеріали складають незначну частину, основною складовою є вартість праці самого експерта. Саме визначення цієї вартості є ключовим завданням при ціноутворенні на послугу економічної експертизи.

Використання ринкового методу визначення вартості економічної експертизи є спірним, оскільки кожна експертиза є унікальною. Неможливо оцінювати її вартість, орієнтуючись на вартість аналогічних послуг, адже ця аналогія є досить умовною.

Застосування параметричного методу ціноутворення на послуги економічної експертизи є більш перспективним, оскільки можливо визначити важливі характеристики для споживача. Звичайно, застосовувати метод регресії може тільки те підприємство, яке певний час надає ці послуги, тобто має статистичний матеріал для побудови моделі.

Недоліком параметричного методу ціноутворення на послуги є те, що він більше враховує інтереси споживачів, а не виробників послуг. Тому автором запропоновано при визначенні ціни також враховувати інтереси виробника. Для виробника послуг економічної експертизи, як і для споживача, важливим параметром є кваліфікація експерта, від якої залежить якість проведеної експертизи. Крім того, важливим параметром для нього є складність експертизи, оскільки від неї залежить тривалість проведення експертизи. Тому саме ці два параметри обрано як

За матеріалами сайту "Незалежний АУДИТОР"