Для визначення сутності та особливостей поняття «послуга з економічної експертизи» необхідно проаналізувати категоріальний апарат, тому розглянемо, що розуміється під поняттями «експертиза», «економічна експертиза» та «послуга з економічної експертизи»

Гавриш Г.О., cудовий експерт

В українському законодавстві поняття «експертиза» згадується та регламентується низкою законодавчих і нормативних актів. Розглянемо детальніше його визначення.

Законом України «Про архітектурну діяльність» від 20 травня 1999 року № 687-XІV поняття «експертиза» визначається як «діяльність фахівців-експертів, які мають відповідні кваліфікаційні сертифікати і за дорученням замовника (забудовника) надають висновки щодо відповідності проектних рішень вимогам законодавства, державним нормам, стандартам, будівельним нормам і правилам та які несуть відповідальність за достовірність наданих висновків».

Згідно з Наказом Міністерства культури і мистецтв України «Про затвердження Інструкції про порядок оформлення права на вивезення, тимчасове вивезення культурних цінностей та контролю за їх переміщенням через державний кордон України» від 22 квітня 2002 року № 258, експертиза – це «вивчення, перевірка, аналітичне дослідження висококваліфікованим фахівцем, установою, організацією певного предмета, які вимагають спеціальних знань у відповідній сфері суспільної діяльності і результати яких оформляються у вигляді експертного висновку».

Постановою Національної комісії регулювання електроенергетики України «Про затвердження Положення про проведення експертизи та порядок реєстрації експертів при Національній комісії регулювання електроенергетики України» від 12 лютого 2003 року № 129 експертиза визначається як «процес дослідження експертами на основі спеціальних знань кола питань з метою отримання інформації, необхідної для прийняття НКРЕ відповідного рішення в межах її компетенції».

За наказом Міністерства аграрної політики України «Про затвердження Положення про проведення державного контролю та нагляду за якістю ветеринарних препаратів, субстанцій, готових кормів, кормових добавок та засобів ветеринарної медицини, які застосовуються в Україні» від 28 травня 2003 року № 39 під експертизою розуміється «перевірка, аналіз та спеціалізована оцінка матеріалів щодо ветеринарних препаратів, субстанцій, кормових добавок, готових кормів з метою підготовки вмотивованих висновків про реєстрацію (перереєстрацію) чи відмову в реєстрації (перереєстрації)».

Постановою Кабінету Міністрів України «Про затвердження Порядку видачі дозволів Державним комітетом з нагляду за охороною праці та його територіальними органами» від 15 жовтня 2003 року № 1631 подається наступне визначення поняття: експертиза – «це діяльність експертних організацій щодо оцінки відповідності об’єкта експертизи вимогам законів та інших нормативно-правових актів з охорони праці та промислової безпеки». В наказі Міністерства економіки та з питань європейської інтеграції України «Про підвищення ефективності залучення та використання коштів міжнародних фінансових організацій» від 29 грудня 2004 року № 451 експертиза визначається як «процес аналізу проектних документів, результатом якого є професійно зроблений висновок». Згідно з цим наказом розрізняють спеціалізовану експертизу, яка аналізує та робить висновки за окремими вузькопрофесійними питаннями проекту, і комплексну експертизу, яка охоплює основні висвітлені у проектних документах питання і всебічно описує проект.

Наказом Державного комітету України з промислової безпеки, охорони праці та гірничого нагляду «Про затвердження Правил безпеки під час експлуатації магістральних нафтопроводів» від 23 травня 2007 року № 110 подано наступне визначення поняття: експертиза – це «спеціальні дослідження на відповідність вимогам нормативно-правових актів з наданням відповідного висновку». За Рішенням Національної експертної комісії з питань захисту суспільної моралі «Інструкція про порядок проведення експертизи Національною експертною комісією України з питань захисту суспільної моралі» від 26 березня 2009 року № 3 під експертизою розуміється «дослідження спеціалістами апарату Національної комісії продукції і видовищних заходів у будь-яких матеріальних формах та на будь-яких носіях на предмет їх відповідності вимогам чинного законодавства у сфері захисту суспільної моралі та можливості їх обігу на території України».

Аналіз законодавчих актів дає змогу зробити висновки, що більшість визначень поняття «експертиза» є вузькоспеціалізованими та стосуються окремих сфер діяльності, наприклад, архітектурної, ветеринарної, діяльності з охорони праці тощо. Визначення поняття «експертиза», що подані в наказах, мають загальний характер та можуть бути застосовані в будь-якій сфері діяльності, проте, таке загальне визначення не дає можливості оцінити суть поняття експертизи, наприклад, в економічній діяльності.

Незважаючи на відмінності поняття «експертиза» для різних видів діяльності, можна виділити спільні характеристики.

По-перше, провести експертизу може тільки фахівець, тобто експерт, який має спеціальні знання та кваліфікацію, підтверджену сертифікатом встановленого зразка.

По-друге, результатом експертизи є висновок – документ, складений експертом, в якому відображається хід та результати проведених досліджень. Висновки мають бути об’єктивними та обґрунтованими.

По-третє, проведення експертизи можливе лише за умов існування деяких нормативів, правил, зразків тощо, з якими порівнюється об’єкт експертизи. У разі відсутності означеної нормативної бази може виконуватися експертна оцінка, але не експертиза.

По-четверте, для проведення експертизи необхідна підстава, тобто зацікавленість третьої сторони (не експерта і не об’єкта експертизи) в результатах, причому ці результати не мають самостійної цінності, а використовуються для прийняття рішень. Це означає, що результати експертизи мають бути як за формою, так і за змістом зрозумілими замовнику експертизи.

По-п’яте, експертиза проводиться на основі інформації про об’єкт, яка може бути неповною або взагалі навмисно прихованою, тому в процесі експертизи здійснюється пошук додаткової інформації, виконується верифікація наявної інформації, тобто проводиться дослідження.

По-шосте, оскільки результати експертизи використовують для прийняття рішень, то експерт несе відповідальність за якість та корисність висновків. Тобто має бути розроблений механізм зворотного зв’язку, який забезпечує означену відповідальність.

Проведення експертизи у найбільш наближеному до економічної суті вигляді передбачається Законом України «Про відновлення платоспроможності боржника або визнання його банкрутом» від 14 травня 1992 року № 2343.

Стаття 2 Закону передбачає організацію проведення експертизи фінансового стану державних підприємств і підприємств, у статутному капіталі яких частка державної власності перевищує 25 %, при підготовці справи про банкрутство до розгляду або під час її розгляду господарським судом у разі призначення судом експертизи та надання відповідного доручення. Жодних інших роз’яснень щодо суб’єкта та об’єкта проведення вказаної експертизи у чинному законодавстві на сьогодні немає. Тобто, якщо виходити з визначення поняття «експертиза», вказаного в Законі, то необхідно враховувати вимоги Закону України «Про судову експертизу». Згідно із Законом, судова експертиза може призначатися лише на стадії судового розгляду за рішенням суду, і в цьому випадку державний орган з питань банкрутства не має компетенції організовувати її проведення, оскільки судовий експерт є процесуально незалежною особою, а порядок призначення і проведення судової експертизи регламентований іншими нормативними актами. Якщо ж розглядати вказану експертизу як один із видів економічно-фінансових послуг, які фактично не упорядковані в чинному законодавстві, то можна зробити висновок, що йдеться про поглиблений аналіз фінансово-господарської діяльності підприємства.

Для забезпечення однозначності підходів при оцінці фінансово-господарського стану підприємств, виявлення ознак таких злочинів, як приховування банкрутства, фіктивне банкрутство або доведення до банкрутства, а також для своєчасного виявлення незадовільного фінансового стану та здійснення превентивних заходів щодо запобігання банкрутству було затверджено «Методичні рекомендації щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства».

Законом України «Про відновлення платоспроможності боржника або визнання його банкрутом» передбачено, що для визначення фінансового стану боржника в підготовчому засіданні суду чи під час розгляду справи про банкрутство суддя може призначити експертизу. За дорученням суду експертиза проводиться державним органом з питань банкрутства із залученням для її проведення спеціалістів у встановленому порядку. Отже, знову ніякої конкретики та процесуального визначення суб’єкта проведення вказаної експертизи.

Про проведення експертизи також згадується в Податковому Кодексі України (далі – ПКУ), який набув чинності з 01 січня 2011 року. Так, у ст. 82 ПКУ «Строки проведення виїзних перевірок» передбачено, що проведення документальної виїзної планової та позапланової перевірки великого платника податків може бути зупинено за рішенням керівника податкового органу у випадку необхідності проведення експертизи, отримання інформації від іноземних державних органів щодо діяльності платника податків, завершення розгляду судом позовів з питань, пов’язаних з предметом перевірки, відновлення платником податків втрачених документів, перевірка може бути зупинена на строк, необхідний для завершення таких процедур. Крім того, ст. 83 ПКУ [134] «Матеріали, які є підставами для висновків під час проведення перевірок» передбачає, що для посадових осіб органів державної податкової служби під час проведення перевірок однією з підстав для висновків є експертні висновки, а ст. 84 ПКУ «Проведення експертизи під час здійснення податкового контролю органами державної податкової служби» передбачає, що:

- Експертиза проводиться у випадку, коли для вирішення питань, що мають значення для здійснення податкового контролю, необхідні спеціальні знання у галузі науки, мистецтва, техніки, економіки та інших галузях. Залучення експерта здійснюється на договірних засадах та за рахунок коштів сторони, яка є ініціатором залучення експерта.

- Експертиза призначається за заявою платника податків або рішенням керівника (чи його заступника) органу державної податкової служби, в якій зазначаються:

- підстави для залучення експерта;

- прізвище, ім’я та по батькові експерта;

- реквізити платника податків, щодо якого здійснюється податковий контроль;

- питання, поставлені експерту;

- документи, предмети та інші матеріали, які подаються на розгляд експерта.

- Орган державної податкової служби, керівник (або заступник) якого призначив проведення експертизи, зобов’язаний ознайомити платника податків (його представника) з рішенням про проведення експертизи, а після закінчення експертизи – з висновком експерта.

- Експерт має право ознайомлюватися з поданими йому матеріалами, які стосуються предмета експертизи, та просити надання додаткових матеріалів.

- Експерт має право відмовитися від надання висновку, якщо поданих матеріалів недостатньо або такий експерт не володіє необхідними знаннями для проведення зазначеної експертизи.

- За надання завідомо неправдивого висновку експерт несе відповідальність відповідно до закону.

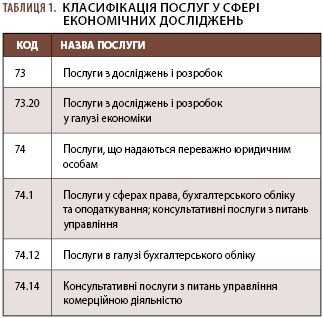

Тобто в ПКУ визначаються певні умови, за яких може бути проведена експертиза, проте, в інші законодавчі акти з питань призначення та проведення експертизи (судової) зміни не вносилися. Таким чином, виникають законодавчі суперечності: з одного боку, ПКУ дає можливість проведення експертиз та визначає, в яких випадках це можна зробити, а з іншого, законодавство з питань призначення та проведення експертиз обмежує коло замовників та виконавців. На сьогодні виконання вимог, вказаних у ПКУ, можливе за допомогою економічних досліджень, а не експертиз, для проведення яких не вимагається постанова судового або слідчого органу. Крім того, в Державному класифікаторі продукції та послуг такого виду послуг, як послуги з економічної експертизи, немає. Види послуг, що є найбільш наближеними до послуг з економічної експертизи, наведено в табл. 1.

До послуг у галузі бухгалтерського обліку належать: послуги зі складання звітів і проведення ревізій; послуги з проведення фінансових ревізій; послуги з перевірки рахунків (експертиза річних фінансових звітів та іншої бухгалтерської інформації); послуги з перевірки рахунків; послуги зі складання балансу; консультативні послуги в галузі оподаткування (консультування підприємств і окремих осіб для зменшення до мінімуму податкових відрахувань) та інші.

Тобто Державний класифікатор містить окремо послуги з досліджень у галузі економіки та окремо послуги у сфері права та бухгалтерського обліку, тому необхідно додати такий вид послуг, як послуги з економічної експертизи.

Одним із видів економічної експертизи є судово-економічна експертиза. Цей вид економічної експертизи на сьогодні є найбільш регламентованим у законодавстві порівняно із самою економічною експертизою. Вивченню сутності судово-економічної експертизи в різні роки присвячували свої праці М.Ф. Базась, Г.Г. Мумінова-Савіна, М.Т. Білуха, В.Д. Понікаров та інші. Однак серед судових експертів не склалося єдиного розуміння поняття судово-економічної експертизи.

Згідно із Законом України «Про судову експертизу», судова експертиза – це «дослідження експертом на основі спеціальних знань матеріальних об’єктів, явищ і процесів, які містять інформацію про обставини справи, що перебуває у провадженні органів дізнання (попереднього слідства чи суду). Виконавцем судової експертизи є експерт – фізична особа, яка має відповідні знання та кваліфікацію, а також пройшла спеціальні курси підготовки та отримала свідоцтво судового експерта. Замовником можуть бути правоохоронні та судові органи, а також інші фізичні та юридичні особи (у випадку проведення досліджень)».

Дещо інше визначення судово-економічної експертизи подає М.Т. Білуха. Він вважає, що судово-економічна експертиза досліджує виробничу і фінансово-господарську діяльність підприємств різної форми власності, які допустили збитки, втрати, крадіжки цінностей, безгосподарність та інші негативні явища, що стали об’єктом розглядання правоохоронних органів.

Наступне визначення судово-економічної експертизи дає М.Ф. Базась. Під судово-економічною експертизою він розуміє «дослідження в межах чинного законодавства фінансово-господарської діяльності суб’єктів господарювання особою, яка має спеціальні знання в галузі бухгалтерського обліку з метою подання висновку щодо кола питань, поставлених органами дізнання, попереднього слідства чи суду».

Г.Г. Мумінова-Савіна визначає судово-економічну експертизу як дослідження фінансово-господарської діяльності суб’єкта господарювання, яке в межах чинного законодавства здійснюється особою, котра володіє спеціальними знаннями в галузі бухгалтерського обліку, експертом-бухгалтером для подання висновку стосовно кола питань, що поставлені органами дізнання, попереднього слідства чи суду.

Слід також зазначити, що в чинному законодавстві визначення поняття судово-економічної експертизи нема. Це призводить до суперечок у тлумаченні сутності цього визначення різними дослідниками. Неоднозначність у трактуванні зумовлюється також і тим, що рішенням Президії науково-консультативної та методичної ради з проблем судової експертизи при Міністерстві юстиції України від 30 січня 2001 року судово-бухгалтерську експертизу було перейменовано на судово-економічну, але такі зміни в термінології були враховані не всіма дослідниками. На наш погляд, найповніше визначення дає В.Д. Понікаров, який розглядає судово-економічну експертизу як процесуальну форму дослідження на основі спеціальних знань у різних сферах економіки, господарського аналізу, ревізії та контролю первинних облікових документів, бухгалтерських та облікових регістрів і фінансової звітності суб’єктів господарювання різних форм власності з метою вирішення широкого кола питань, що виникають під час розслідування економічних злочинів та судового розгляду господарських суперечок.

Експертиза документів про економічну діяльність підприємств і організацій досліджує закономірності утворення та відображення інформації щодо фінансово-економічних показників діяльності підприємств, формування їх статутних фондів, акціонування, паювання, банкрутства та ліквідації підприємств, орендних відносин, цільового використання бюджетних та інших коштів підприємств за господарськими операціями.

Об’єктом експертизи документів про економічну діяльність підприємств і організацій є матеріальні носії інформації економічного характеру (бухгалтерські дані та звіти, планові та аналітичні документи), в яких відображаються як позитивні, так і негативні зміни господарської діяльності підприємства. Об’єкти економічної експертизи конкретизують її предмет і визначають параметри досліджень відповідно до завдань, які необхідно виконати. Головними завданнями дослідження документів про економічну діяльність підприємств і організацій є встановлення:

- документальної обґрунтованості, аналізу показників фінансового стану (платоспроможності, фінансової стійкості, прибутковості тощо);

- документальної обґрунтованості аналізу і структури майна та джерел його придбання;

- документальної обґрунтованості використання оборотних активів та джерел їх формування;

- документальної обґрунтованості аналізу джерел власних коштів та результатів фінансово-господарської діяльності;

- документальної обґрунтованості аналізу загальногосподарських і спеціальних фондів;

- документальної обґрунтованості аналізу реальності розрахунків з дебіторами та кредиторами;

- документальної обґрунтованості аналізу економічної доцільності отримання та використання кредитів і позик;

- документальної обґрунтованості аналізу витрат і цін як чинників фінансової стабільності та беззбитковості;

- документальної обґрунтованості розрахунків під час приватизації та оренди, відповідності чинним методикам оцінки вартості майна, що приватизується, та інших питань, пов’язаних з приватизацією, банкрутством підприємств;

- документальної обґрунтованості розрахунків частки майна при виході учасника зі складу засновників;

- документальної обґрунтованості розрахунків втраченого заробітку (від несвоєчасної виплати компенсації за заподіяну шкоду при втраті працездатності та в інших випадках);

- документальної обґрунтованості цільового витрачання бюджетних коштів;

- документальної обґрунтованості розрахунків втраченої вигоди.

Поняття «економічна експертиза» містить судово-бухгалтерську та фінансово-економічну експертизи; дослідження в межах економічної експертизи стосуються фінансової, податкової, кредитної діяльності підприємств і виявляють фактори, які можуть сприяти зловживанням та приховуванню їх наслідків, тобто ці послуги дають змогу вдосконалювати систему управління підприємства за рахунок виявлення та розв’язання внутрішніх проблем.

Таким чином, враховуючи вищенаведений аналіз, можна дати визначення поняття «Послуга економічної експертизи» – це вид інтелектуальних послуг, спрямованих на вирішення внутрішніх проблем економічних систем з метою вдосконалення їх системи управління. Додатковими ознаками цієї послуги є віднесення її до таких, що потребують праці висококваліфікованих фахівців, платних та періодичних.

Слід звернути увагу також на те, що спорідненими до послуг економічної експертизи є: аудит, ревізія та послуги з оцінки бізнесу. Коротко розглянемо ці послуги, їх особливості та відмінності.

Аудит – це вид незалежного фінансово-господарського контролю, який являє собою перевірку даних бухгалтерського обліку і показників фінансової звітності суб’єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб’єктів господарювання) згідно з вимогами користувачів. Проведення такої перевірки спрямовано на захист інтересів власника підприємства. Здійснюються аудиторські перевірки незалежними особами: аудиторами або аудиторськими фірмами (які включено до Реєстру аудиторських фірм та аудиторів) на платній договірній основі.

Аудиторська перевірка проводиться за ініціативою самого суб’єкта господарювання, крім випадків обов’язкового проведення аудиту, передбачених законодавством України.

Добровільний (ініціативний) аудит здійснюється на замовлення зацікавленої сторони, коли перевірка не передбачена в установленому порядку. Проведення ініціативного аудиту зазвичай пов’язано з бажанням власника або керівника підприємства перевірити достовірність показників фінансової звітності, обчислення та сплату податків і зборів, правильність ведення господарських операцій тощо.

Ревізія – це метод документального контролю за фінансово-господарською діяльністю підприємства, установи, організації, дотриманням законодавства з фінансових питань, достовірністю обліку і звітності, спосіб документального викриття нестач, розтрат, привласнень та крадіжок коштів і матеріальних цінностей, попередження фінансових зловживань. Ревізія проводиться на підставі наказів державних органів управління.

Оцінка бізнесу – це визначення вартості компанії як майнового комплексу, здатного приносити прибуток його власникові. Під час проведення оцінної експертизи визначають вартість всіх активів фірми: нерухомого майна, машин і устаткування, складських запасів, фінансових вкладень, нематеріальних активів. Окремо оцінюють ефективність роботи фірми, її минулі, дійсні й майбутні доходи, перспективи розвитку й конкурентне середовище на ринку, а потім порівнюють фірми, які оцінюють, з фірмами-аналогами. На підставі такого комплексного аналізу роблять реальну оцінку бізнесу як майнового комплексу, здатного приносити прибуток.

Цілями оцінки бізнесу можуть бути:

- підвищення ефективності управління фірмою;

- обґрунтування інвестиційного рішення;

- розробка плану розвитку (бізнес-плану);

- реструктуризація фірми;

- визначення поточної ринкової вартості фірми у випадку її часткового або повного придбання чи продажу, при виході одного або декількох учасників із товариства;

- визначення вартості паїв, часток у капіталі;

- визначення кредитоспроможності фірми й величини вартості застави при кредитуванні;

- визначення ринкової вартості майна під час проведення страхових операцій;

- оподатковування фірми (під час визначення оподатковуваної бази необхідно провести об’єктивну оцінку фірми);

- переоцінка активів фірми для цілей бухгалтерського обліку;

- внесення в статутний капітал майнових внесків засновників;

- оскарження судового рішення про вилучення власності;

- визначення величини орендної плати при здачі в оренду;

- емісії цінних паперів.

Отже, розглянувши сутність послуги загалом, а також послуги економічної експертизи зокрема, можна зробити висновки, що послуга економічної експертизи є задоволенням потреб у виробництві споживчих вартостей, які, як правило, не мають упредметненої форми, із залученням спеціаліста у сфері бухгалтерського та податкового обліку, аналізу фінансово-господарської діяльності, ревізії та економіки.

Особливостями таких послуг можна вважати, насамперед, специфіку їх застосування – такі послуги надаються переважно юридичним особам і лише за певних обставин, ринок послуг економічної експертизи законодавчо не регулюється, тому перспективним напрямом є розробка законодавчого забезпечення діяльності цього ринку, розробка механізмів його формування та розвитку.

Аналіз відмінностей та спільних рис між судово-економічною експертизою та економічною експертизою дає змогу зробити висновки, що в Україні для створення сприятливіших умов розвитку підприємницької діяльності необхідно активізувати процес створення незалежних експертних установ, які могли б виконувати будь-які види економічних експертиз. Крім того, держава має створити умови для функціонування ринку послуг з економічної експертизи, а саме на законодавчому рівні визначити поняття економічної експертизи, принципи її здійснення тощо. Для прискорення процесів впровадження послуг з економічної експертизи слід розробити концепцію, яка дала б змогу, враховуючи особливості функціонування національного ринку послуг, сформувати ринок послуг з економічної експертизи, за рахунок чого можна очікувати підвищення ефективності функціонування національної економіки.

За матеріалами сайту "Незалежний АУДИТОР"