У зв’язку із набуттям чинності з 1 січня 2014 року національного стандарту ДСТУ Б Д.1.1-1:2013 «Правила визначення вартості будівництва»

Фоміна І.П., начальник кошторисно-договірного відділу ПАТ «ХК «Київміськбуд»

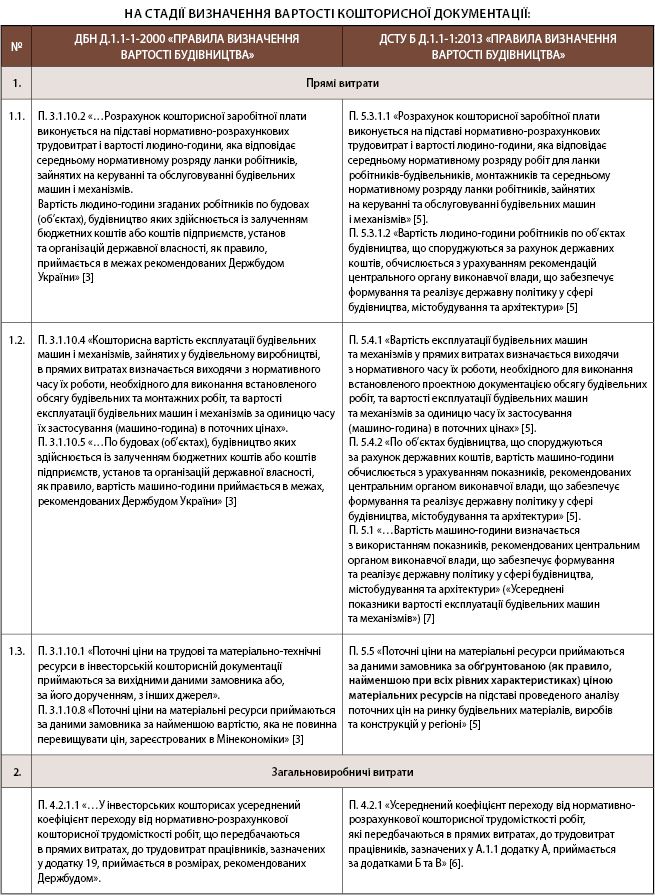

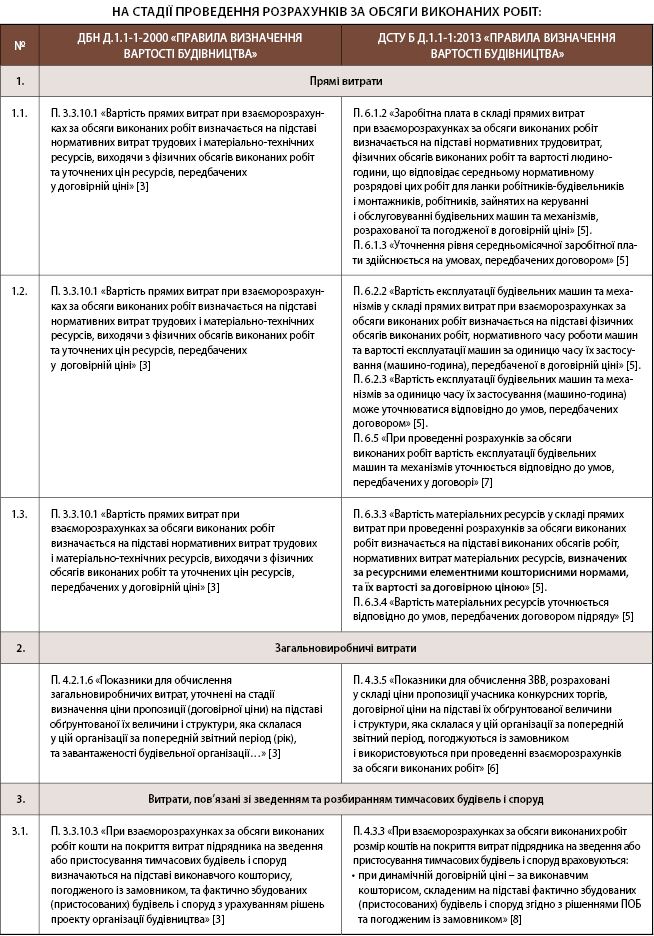

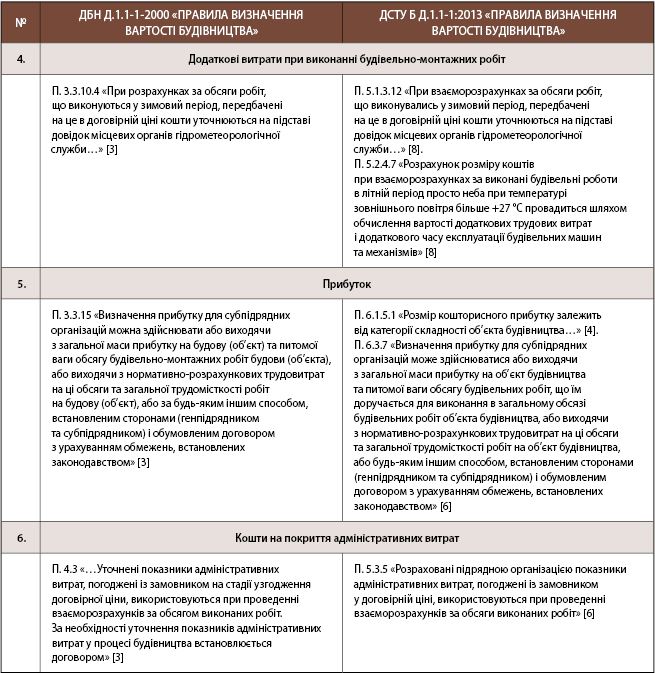

Використання сучасних машин та механізмів, новітніх технологій, упровадження нових матеріальних ресурсів знайшло своє відображення в останніх змінах кошторисно-нормативної бази будівельного комплексу, які викладені в національному стандарті ДСТУ Б Д.1.1-1:2013 «Правила визначення вартості будівництва», що набуває чинності з 1 січня 2014 року. Ці зміни впливають на вирішення питань, які стосуються нормування та визначення вартості будівельних робіт.

Правила торкнуться:

- змін у нормах витрат ресурсів, де з появою механізованої праці зменшиться нормативна кількість трудовитрат (людино-годин) та збільшиться кількість витрат машин та механізмів, що призведе до зменшення трудовитрат (людино-годин) по об’єкту. Проаналізувавши витрати праці на будівництво каркасно-монолітного двадцятип’ятиповерхового житлового будинку (далі – об’єкт аналізу) з урахуванням змінених ресурсних елементних кошторисних норм, можна сказати, що загальна трудомісткість робіт (людино-годин) по об’єкту зменшиться на 4 %. Цей факт призведе до прискорення термінів виконання робіт та скорочення строків будівництва об’єкта. Разом з цим спостерігається тенденція до зменшення вартості прямих витрат, за рахунок яких знижується вартість будівництва об’єкта приблизно на 8 %;

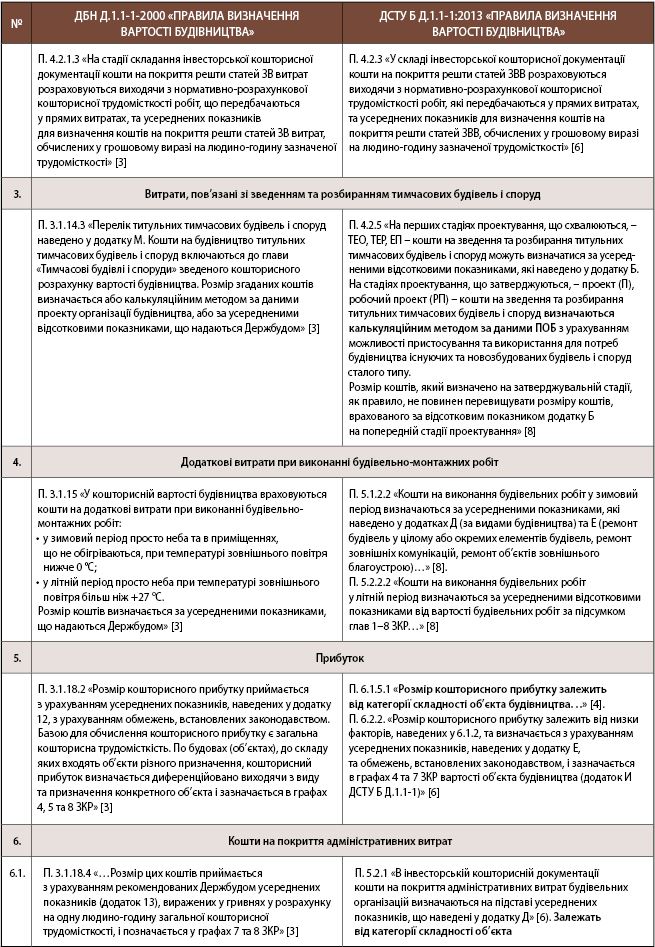

- змін та уточнень методики визначення вартості окремих статей витрат, а саме визначення розміру прибутку та адміністративних витрат на стадії складання інвесторської кошторисної документації. Наведені вище показники приймаються залежно від категорії складності об’єкта загалом, крім того уточнено сам показник для обчислення таких витрат, наприклад, під час будівництва об’єкта аналізу, що відноситься до IV категорії складності (зазначеної проектом), показник прибутку відповідно до Додатку Д ДСТУ Б Д.1.1-3:2013 складатиме 6,2 грн/люд.-год., що перевищує попередній, діючий на сьогодні показник, у 1,6 рази. На стадії складання ціни тендерної пропозиції претендента – виконавця робіт показник адміністративних витрат обчислюється на підставі їх обґрунтованої величини й структури, яка склалася в цій організації за попередній звітний період, з подальшим уточненням такого показника при проведенні розрахунків за обсяги виконаних робіт.

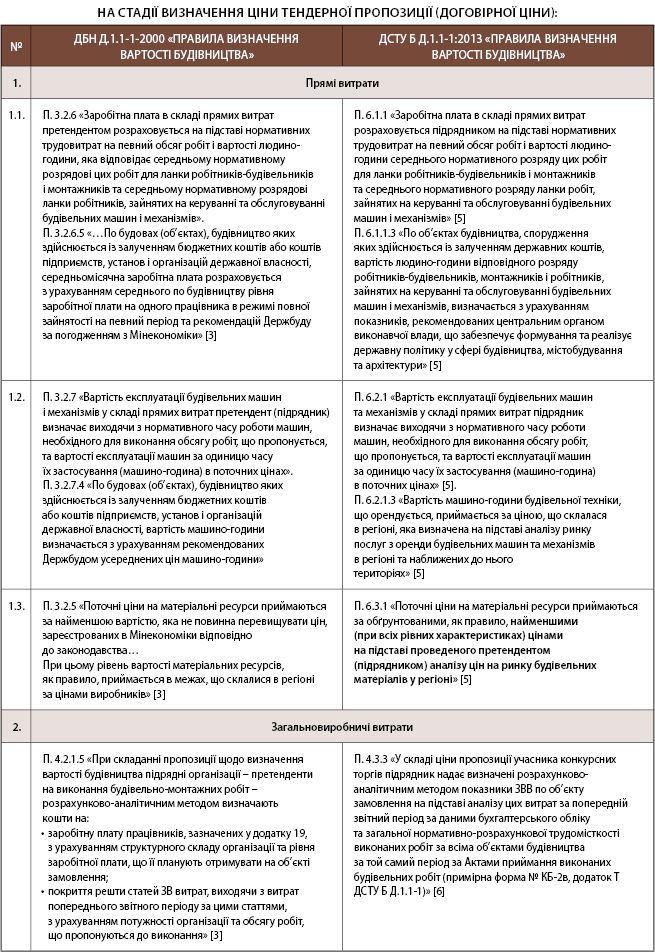

Зміни відбудуться також у порядку визначення вартості матеріальних ресурсів, які на стадії складання інвесторської документації відповідно до пункту 5.5 ДСТУ Б Д.1.1-2:2013 «Настанова щодо визначення прямих витрат у вартості будівництва» приймаються за даними замовника за обґрунтованою (як правило, найменшою при всіх рівних характеристиках) ціною матеріальних ресурсів на підставі проведеного аналізу поточних цін на ринку будівельних матеріалів, виробів та конструкцій у регіоні. На стадії визначення договірної ціни вартість матеріальних ресурсів приймається за обґрунтованими, як правило, найменшими (при всіх рівних характеристиках) цінами на підставі проведеного претендентом (підрядником) аналізу цін на ринку будівельних матеріалів у регіоні, з подальшим уточненням її при проведенні розрахунків за обсяги виконаних робіт.

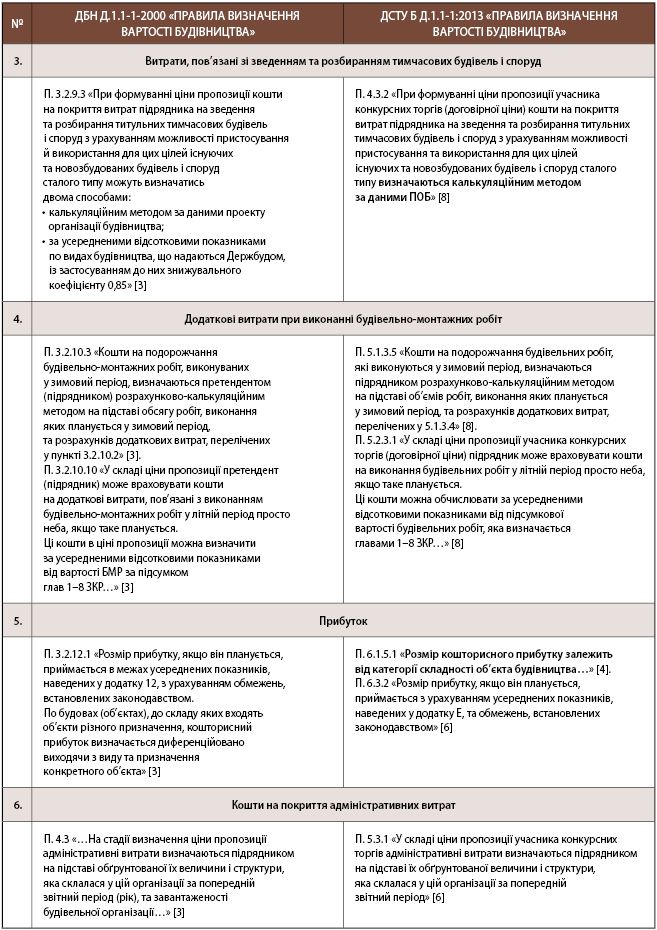

Зазнав змін також порядок визначення витрат, пов’язаних зі зведенням та розбиранням тимчасових будівель і споруд, який на стадії «П» рахується калькуляційним методом на підставі даних проекту організації будівництва.

Але, розглядаючи загальну картину з урахуванням усіх змін, можна побачити, що вартість робіт по об’єкту зменшується приблизно на 2 %. Зміни, які відбудуться із набуттям чинності нового стандарту, необхідно використовувати не тільки будівельникам, а й судовим експертам при вирішенні питань, які ставляться перед судовою будівельно-технічною експертизою.

Використані джерела:

- Збірник ціноутворення у будівництві. – К. : НВФ «Інпроект», 2013. – № 7. – С. 3–10.

- Збірник ціноутворення у будівництві. – К. : НВФ «Інпроект», 2013. – № 9. – С. 25–30.

- ДБН Д.1.1-1-2000 «Правила визначення вартості будівництва». – К. : Мінрегіонбуд, 2000.

- ДСТУ Б Д.1.1-1:2013 «Правила визначення вартості будівництва». – К. : Мінрегіон України, 2013.

- ДСТУ Б Д.1.1-2:2013 «Настанова щодо визначення прямих витрат у вартості будівництва». – К. : Мінрегіон України, 2013.

- ДСТУ Б Д.1.1-3:2013 «Настанова щодо визначення загальновиробничих і адміністративних витрат та прибутку у вартості будівництва». – К. : Мінрегіон України, 2013.

- ДСТУ Б Д.1.1-4:2013 «Настанова щодо визначення вартості експлуатації будівельних машин та механізмів у вартості будівництва». – К. : Мінрегіон України, 2013.

- ДСТУ Б Д.1.1-5:2013 «Настанова щодо визначення розміру коштів на титульні тимчасові будівлі та споруди і інші витрати у вартості будівництва». – К. : Мінрегіон України, 2013.

За матеріалами сайту "Незалежний АУДИТОР"